Note (En cours d'écriture)

Cet article est en cours d’écriture et est incomplet.

Important (Disclaimer)

Ceci n’est pas un conseil en investissement et les perspectives présentées sont purement personnelles. Les performances passées ne préjuge pas des performances futures.

Introduction

Tip (Rupture de Modèle)

L’architecture patrimoniale présentée ici est personnelle et concerne un patrimoine modeste (0 à 500K€) pour un jeune adulte. Là où la sagesse populaire préconise la pierre (immobilier) et la sécurité nominale (fonds euros), cette stratégie adopte la volatilité avec crypto et technologie.

Dans un monde de répression financière et d’inflation monétaire structurelle, la “sécurité” des actifs garantis est une illusion qui érode le pouvoir d’achat. L’inflation n’est pas simplement une augmentation des prix ; c’est une taxe sur l’épargne non investie. Les livrets réglementés servent avant tout les intérêts de l’État et offrent un rendement réel souvent négatif. Garder de l’argent sur un compte courant au-delà du strict nécessaire est une erreur fondamentale, puisque ce sont les banques qui profitent de votre épargne.

La première question à se poser :

Que est mon objectif ?

De mon côté, mon objectif est d’atteindre au minimum 800 000 €, ce qui correspond au seuil de liberté financière selon la théorie.

Note (La Règle des 4% (Trinity Study))

Avec un portefeuille diversifié, vous pouvez théoriquement retirer 4% du capital initial chaque année (ajusté de l’inflation) sans épuiser le capital sur 30 ans.

Pour un capital de € placé à un taux brut de , le revenu brut annuel est de €. En appliquant une “Flat Tax” revalorisée à , le montant de l’impôt s’élève à €.

Le calcul du revenu net annuel () s’obtient donc ainsi :

Ce qui correspond à un revenu mensuel net () :

Pour atteindre cet objectif à 50 ans, la clé ne sera pas seulement la performance des actifs, mais aussi la discipline comportementale face aux krachs boursiers inévitables. Ce pourquoi 90% de mon portefeuille est “passif”.

Gestion passive vs Gestion Active

La distinction fondamentale entre la gestion passive et la gestion active réside dans l’objectif de performance et le rôle de l’investisseur face au marché. La gestion passive accepte l’idée que battre le marché de manière consistante est extrêmement difficile ; elle vise donc simplement à répliquer la performance moyenne d’un indice (comme le Nasdaq-100 via votre ETF Amundi PUST) en minimisant les frais et les interventions humaines, ce qui la rend statistiquement plus performante sur le long terme pour la majorité des investisseurs Voir l’étude SPVIA.

À l’inverse, la gestion active (comme ma poche de cash pour saisir des opportunités ou les fonds gérés activement tel que l’ETF BlackRock ESG Multi-Asset) tente de surperformer cet indice de référence par une sélection arbitraire de titres basée sur des analyses fondamentales ou techniques, une approche qui engendre des frais plus élevés et une volatilité accrue, justifiée uniquement si le gestionnaire parvient à générer de l’Alpha, c’est-à-dire un rendement excédentaire par rapport au risque pris.

Mon avis sur l’immobilier

Le choix de ne pas investir dans l’immobilier physique pour le moment est une décision de gestion de bilan et de mobilité (je prèçise que j’ai été propriétaire et que j’ai revendu). L’immobilier est une charge cognitive additionnelle, contient souvent des charges, frais de copropriétés, frais d’agence, etc. Il est illiquide et les frais d’entrée nécessitent des années d’amortissement. Dans un contexte de mobilité géographique, l’ancrage immobilier devient un passif. De plus, l’apport personnel immobilisé dans une résidence principale est du “capital mort” qui ne compose pas, contrairement à un investissement sur le marché actions maximisant l’effet de levier de la croissance composée.

Aussi, le contexe règlementaire Français étant incertain, notamment autout du LMNP, la taxe foncière, etc., je préfère me concentrer sur des actifs plus stables.

Quelques discussions sur le sujet:

Les abonnements

La performance d’un portefeuille dépend autant du taux d’épargne que du rendement des actifs. L’économie moderne, basée sur l’abonnement, crée des flux sortants passifs qui freinent l’accumulation. Un audit trimestriel pour résilier tout service non essentiel est impératif. L’objectif est de maintenir le compte courant proche de zéro, tout euro excédentaire devant travailler immédiatement. Pour avoir une meilleure vue sur vos abonnements en cours, vous pouvez utiliser la solution de finary avec 1 mois de premium gratuit via ce lien:

Dette et Crédits : Le Levier vs La Charge

Dans une stratégie d’accumulation agressive visant l’indépendance financière, la gestion du passif exige une discipline de fer où la dette n’est tolérée que si elle agit comme un levier d’enrichissement mathématiquement positif. Il est impératif de distinguer la dette productive, contractée pour acquérir des actifs dont le rendement net dépasse le coût du crédit, de la dette toxique liée à la consommation ou aux actifs dépréciables qui hypothèque vos revenus futurs et freine la mécanique des intérêts composés. Dans le contexte actuel de taux normalisés, le recours au crédit doit être strictement réservé aux opportunités d’investissement offrant un différentiel de rendement clair et sécurisé, tandis que l’élimination systématique de tout autre passif permet de maximiser le “cash-flow” disponible pour alimenter vos investissements en actions et cryptomonnaies. Me concernant je n’ai pas choisi de m’endetter pour investir.

Mon avis sur les ETF

Je voudrais dissiper un malentendu fréquent : ETF ne signifie pas nécessairement Gestion Passive.

Un ETF (Exchange Traded Fund) est simplement un actif financier qui réplique un indice. Ce que l’on met dans cette enveloppe détermine la stratégie :

- ETF Passif : Il réplique un indice (ex: S&P 500 ou Nasdaq-100). L’objectif est de faire aussi bien que le marché.

- ETF Actif : Un gestionnaire sélectionne des titres pour tenter de battre le marché.

De même, la frontière est floue : un indice “passif” comme le S&P 500 est en réalité géré par un comité humain qui décide activement quelles entreprises entrent ou sortent selon des règles strictes. Choisir d’investir 100% sur le Nasdaq-100 est en soi une décision de gestion active pour l’allocation, pariant sur la surperformance de la tech US face au reste du monde.

Si votre aversion au risque est trop forte, vous pouvez opter pour un ETF passif sur le S&P 500 ou plus diversifié le MSCI World, mais je vous conseille de bien réfléchir à cette décision.

Les Obligations

L’absence notable d’obligation d’État dans mon portefeuille marque une rupture volontaire avec le modèle traditionnel 60/40 (ce que vous conseille notamment vos banquiers en assurance vie), qui a montré ses limites dans un environnement inflationniste où la corrélation entre actions et obligations tend à converger. Plutôt que d’utiliser la dette souveraine (qui fait confiance à la France https://horloge-de-la-dette-publique.com/) comme un moteur de performance, souvent anémique en rendement réel, cette classe d’actifs ne trouve pas sa place dans ma stratégie. Ces instruments agissent alors uniquement comme une quasi-liquidité rémunérée, permettant de sécuriser le capital destiné aux opportunités de marché sans subir la volatilité des taux longs ni l’érosion monétaire du cash dormant.

Note

Pour plus d’informations sur les obligations, je vous invite à consulter ce lien: https://educationfinancieredelentrepreneur.fr/investir-facilement-2025-comment-allouer-vos-actifs-modele-4-cadrans-charles-gave-strategie-resiliente/

Les enveloppes fiscales

Pour un résident fiscal français, l’optimisation passe par une utilisation réfléchie des enveloppes disponibles :

-

PEA (Plan d’Épargne Actions) Le compte d’investissement à remplir en premier :

- Rôle : Capitalisation long terme sur l’Europe

- Fiscalité : Après 5 ans sans retrait de cette enveloppe, vous êtes éxonéré.e d’impôts sur les plus-values. Reste à charge les 17,2% de cotisations à reverser à l’état lors de la déclaration annuelle d’impôts sur le revenu.

- Contrainte : Limité aux actions européennes, contournée partiellement via les ETF synthétiques (SWAP) pour accéder au S&P 500 ou au Nasdaq par exemple. Le propriétaire doit être majeur.

-

PEE (Plan d’Epargne Entreprise) Si votre employeur vous offre un PEE ou que votre entreprise est enregistrée et que vous avez des salariés:

- Rôle : Optimisation de la rémunération et de l’épargne salariale. L’objectif principal est de capter l’abondement (argent offert par l’employeur en complément de vos versements) et de placer les primes d’intéressement et de participation sans qu’elles soient soumises à l’impôt sur le revenu.

- Fiscalité : Exonération d’impôt sur les plus-values au bout de 5 ans (similaire au PEA). Seuls les prélèvements sociaux (17,2%) restent dus sur les gains lors du retrait.

- Contrainte : Sommes bloquées durant 5 ans (sauf cas de déblocage anticipé légaux comme l’achat de la résidence principale, le mariage, la fin du contrat de travail, etc.). Le choix des supports d’investissement (FCPE) est limité à ceux sélectionnés par l’entreprise.

-

L’AV (Assurance Vie)

- Rôle : Elle sert principalement d’outil de transmission hors succession (pour protéger un conjoint ou des proches sans lien de parenté) et de “super-livret” pour sécuriser des gains avec une fiscalité adoucie. C’est aussi la seule enveloppe permettant d’accéder au Fonds Euro (capital garanti) et à l’immobilier papier (SCPI) sans friction fiscale immédiate.

- Fiscalité : En cas de vie (Rachats) : L’optimum est atteint après 8 ans de détention. Vous bénéficiez alors d’un abattement annuel de 4 600 € (9 200 € pour un couple) sur les gains retirés. Au-delà, ils sont taxés à un taux réduit de 7,5% (plus prélèvements sociaux) tant que vos versements restent sous 150 000 €. Avant 8 ans, c’est la “Flat Tax” classique de 30%.

En cas de décès : Pour les primes versées avant 70 ans, chaque bénéficiaire profite d’un abattement de 152 500 € totalement exonéré de droits de succession. - Contrainte : Contrairement au PEA ou au CTO où la détention est souvent gratuite, l’Assurance Vie prélève des frais de gestion annuels qui érodent mécaniquement la performance composée à long terme. De plus, bien que l’argent soit toujours disponible, la fiscalité punitive avant 8 ans agit comme un frein psychologique à la liquidité.

-

CTO (Compte Titres Ordinaire) Pour l’investissement en actifs non disponible en PEA et pour la gestion active :

- Rôle : Accès à des actifs à l’échelle mondiale sans contrainte (Actions US en direct, ETF thématiques non-UCITS ou spécifiques, Small Caps). LE propriétaire peut être mineur.

- Fiscalité : Flat Tax (31,4%) mais liquidité et flexibilité totales.

- Contrainte : Absence d’enveloppe fiscale capitalisante et fiscalité haute (impôt dû à chaque cession) et complexité administrative accrue si utilisation d’un courtier étranger (déclaration manuelle des comptes et revenus).

-

Wallet crypto (Cold Storage / Exchange) :

- Rôle : Détention de crypto-monnaies hors du système bancaire traditionnel. Nous verrons après que cela n’est pas forcément une bonne idée.

- Fiscalité : Flat Tax (31,4%) mais liquidité et flexibilité totales.

- Contrainte : Risques de perte partielle ou totale du capital stocké sur votre wallet, compromission ou perte de l’exchange/wallet et responsabilité de la gestion de votre portefeuille.

Détenir des cryptomonnaies est une chose, mais mettre en place un plan de secours en est une autre, surtout pour anticiper une urgence de santé ou organiser sa succession. Aujourd’hui, la gestion de vos actifs et de leur accès vous incombe totalement surtout pour les cryptos, ce qui implique des risques réels de perte partielle ou totale du capital stocké sur votre wallet.

Face à cette complexité, l’ETF de BlackRock qui réplique la performance du cours du bitcoin (disponible ici : https://www.ishares.com/us/products/333011/ishares-bitcoin-trust-etf) offre une alternative sérieuse. Son principal avantage réside dans son statut d’actif financier standard : il ne nécessite ni wallet, ni plateforme d’échange spécifique, réduisant ainsi considérablement les risques de compromission technique.

Il ne faut pas oublier qu’en France, personne n’est réellement à l’abri d’un braquage physique pour son wallet. La libre consultation des transactions sur la blockchain, combinée à une hygiène informatique (OpSec) souvent inexistante ou fragile, peut mener à des situations déplaisantes comme pour ce couple séquestré en Charente-Maritime (https://www.franceinfo.fr/faits-divers/enlevements/cryptomonnaie-un-couple-sequestre-en-charente-maritime-et-plusieurs-millions-d-euros-derobes_7690165.html), ce qui rappelle que ces risques n’arrivent pas qu’aux autres.

DCA ou DVA

Prenons le cas ou vous recevez une prime et/ou vous disposez d’une somme de cash. L’investireriez-vous diretement (lump-sum) ? Deux approches plus nuancées existent : le DCA (Dollar Cost Averaging) et le DVA (Dollar Value Averaging).

En ce qui concerne les méthodes d’investissement progressif, le DCA (Dollar Cost Averaging) et le DVA (Dollar Value Averaging) s’opposent principalement sur la flexibilité des montants investis. Le DCA est une stratégie mécanique et psychologiquement neutre qui consiste à investir une somme fixe à intervalles réguliers (par exemple 50 € par semaine sur le Bitcoin), ce qui permet de lisser le prix de revient en achetant autant d’unités quand les cours sont bas que quand ils sont hauts, sans jamais se soucier de la valorisation totale du portefeuille à un instant T.

Le DVA, quant à lui, est une stratégie plus complexe qui vise une progression de la valeur totale du portefeuille ; l’investisseur fixe un objectif de valorisation à chaque période et ajuste son apport en conséquence, ce qui l’oblige à investir massivement plus de cash si le marché baisse (pour combler le retard) ou à investir moins, voire à vendre, si le marché monte trop vite, rendant la gestion de trésorerie beaucoup plus contraignante que la simplicité du DCA, mais offrant un meilleur retour sur le long terme. Il correspond plus à une stratégie utilisée pour optimiser vote entrée sur des actifs financiers à partir d’une somme de cash de base.

Allocation Principale (Nasdaq-100)

La principale allocation de mon patrimoine repose sur l’indice américain : Nasdaq-100, en PEA via l’ETF Amundi PEA Nasdaq-100 (PUST).

Le choix du Nasdaq-100 est une reconnaissance de la domination économique américaine. Les entreprises comme Microsoft, Apple ou Amazon et plus largement les 7 magnifiques, sont devenues les infrastructures utilitaires de l’économie mondiale. Elles disposent de bilans solides permettant de financer une R&D illimitée.

Cette carte intéractive nous permet de voir concrètement la performance et l’impact des plus grosses capitalisations boursières (7 magnifiques) sur le marché américain.

Détails Techniques de l’ETF (PUST) :

- ISIN :

FR0011871110 - Structure : ETF à réplication synthétique. Le fonds détient un panier d’actions européennes et échange sa performance contre celle du Nasdaq-100 via un swap.

- Frais (TER) : 0.30%. Très compétitif pour une exposition US en PEA.

- Dividendes : Capitalisant (ACC). Les dividendes sont réinvestis automatiquement, maximisant les intérêts composés sans frottement fiscal.

Warning (Volatilité et Risque)

Le Nasdaq-100 a une volatilité historique supérieure à 20%. Des baisses de -30% sont possibles. Je vois un horizon de temps long supérieur à 30 ans.

On nous répète sans cesse que la diversification est la règle d’or de l’investissement, au point que de nombreux épargnants tombent dans le piège de la “sur-diversification” par peur du risque. Pourtant, accumuler frénétiquement des lignes dans son portefeuille est souvent une fausse bonne idée : cela rend votre gestion inutilement complexe et chronophage, tout en multipliant des frais qui viennent grignoter votre performance réelle.

Le danger majeur réside surtout dans l’overlap, ce phénomène de chevauchement où l’on croit multiplier ses chances alors que l’on ne fait que créer des doublons. Qu’il s’agisse de cryptomonnaies corrélées entre elles ou d’actifs exposés aux mêmes secteurs et géographies, cette redondance n’apporte aucune sécurité supplémentaire ; elle donne simplement l’illusion d’être protégé alors que tout le portefeuille réagit en bloc aux mêmes secousses du marché.

Pour résumer simplement concentrer c’est avoir un potentiel meilleur rendement qu’une diversification multi-pays ou meme mondiale avec en contre-partie plus de risques.

Le Bitcoin et la dévaluation des monnaies fiduciaires

Tip (Stratégie DCA)

Je fais un achat hebdomadaire automatisé (DCA), ce qui me permet de lisser le point d’entrée et d’éliminer le stress du “market timing”.

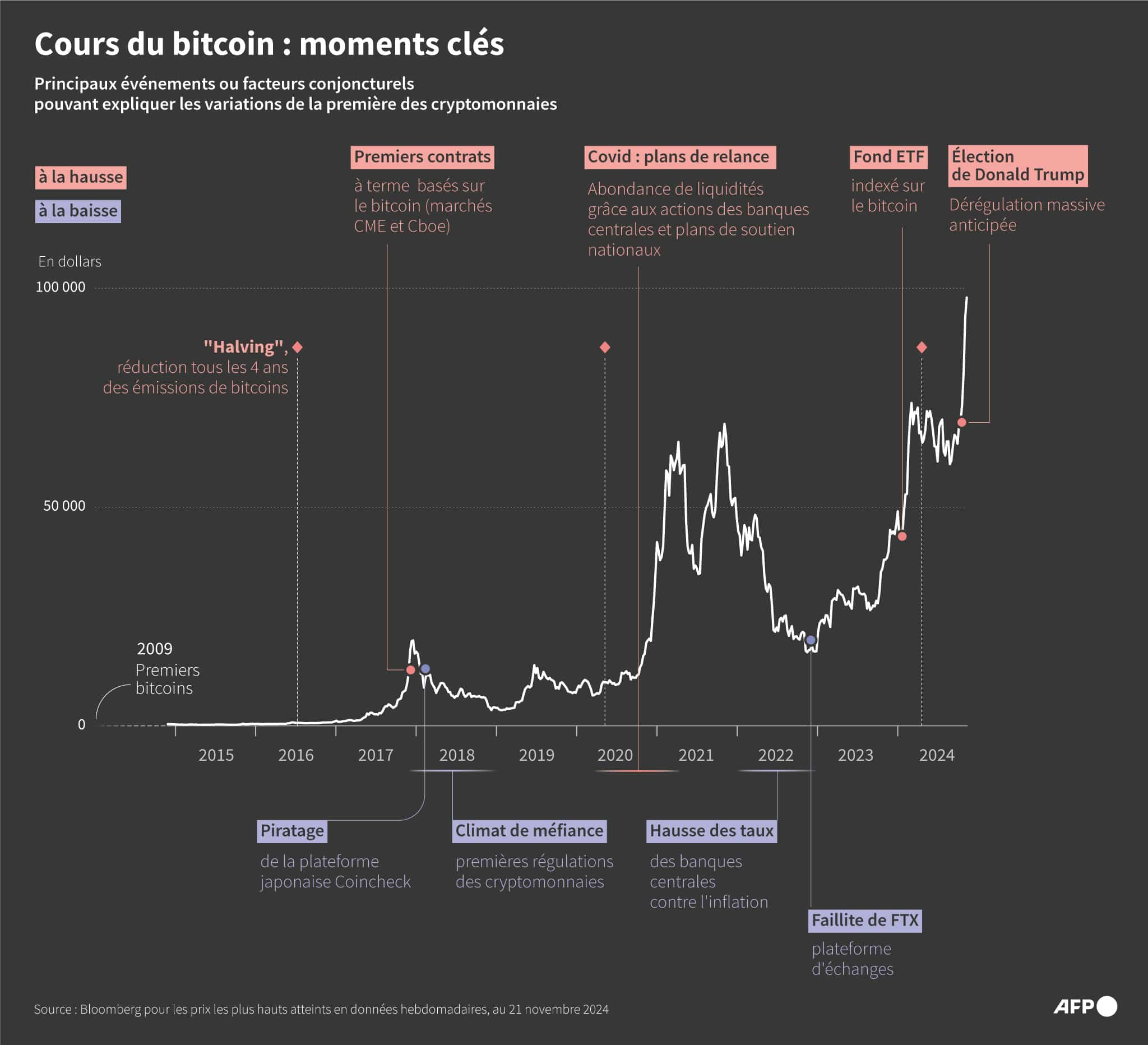

Le Bitcoin est envisagé comme l’or numérique, une réserve de valeur à rareté absolue (21 millions d’unités maximum). L’institutionnalisation via les ETF Spot (BlackRock/ishares par exemple) et des états qui l’ont intégré officiellement valident l’actif, créant une demande structurelle face à une offre décroissante (Halving). L’objectif est la protection contre la dévaluation monétaire et une asymétrie de performance positive sur la décennie.

Historiquement les monnaies fiduciaires (Franc, Dollar, Euro, etc.) ont toujours dévaluées et sont devenues moins valorisantes face aux actifs réels (Or, Bitcoin, Immobilier, etc.)

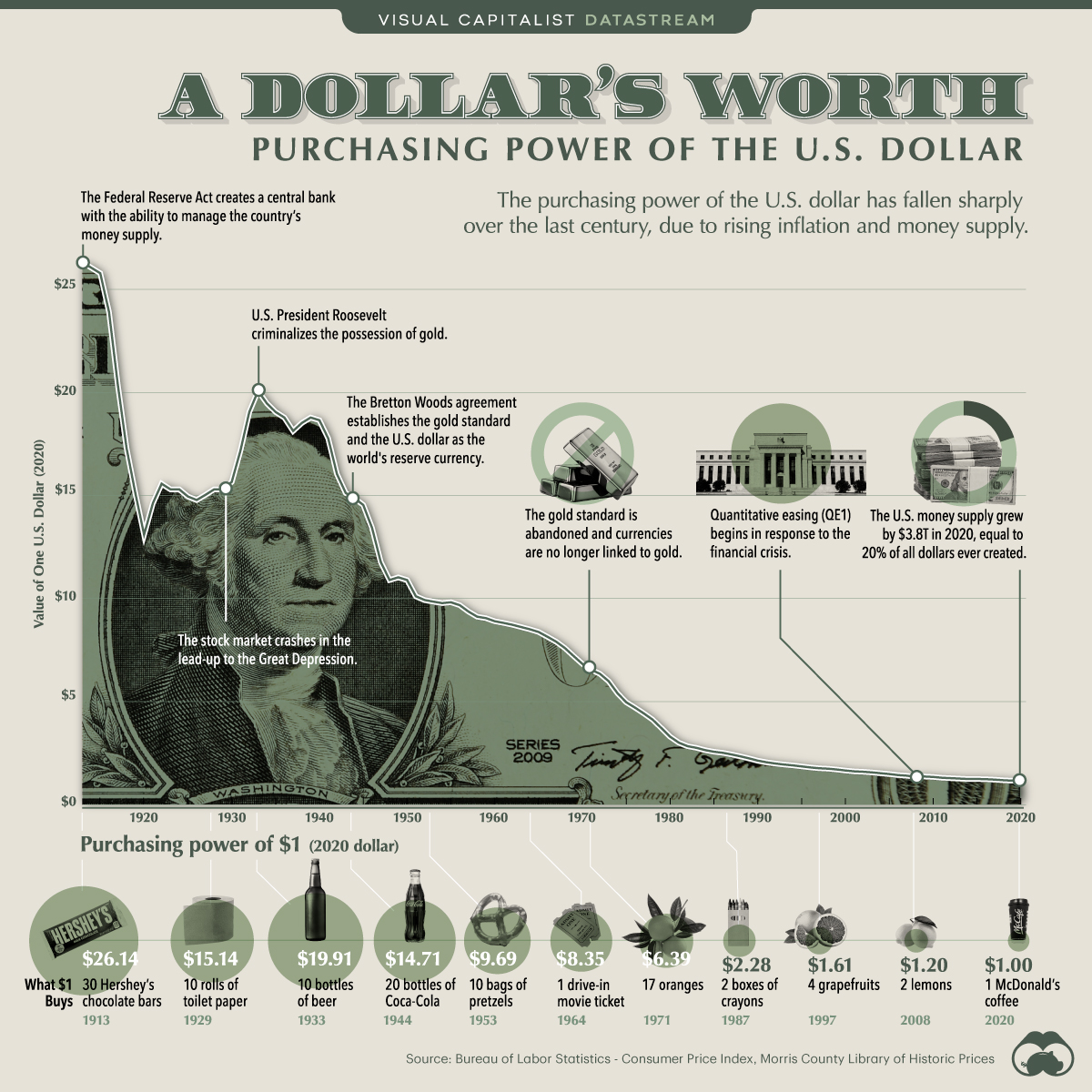

Dévaluation du dollar

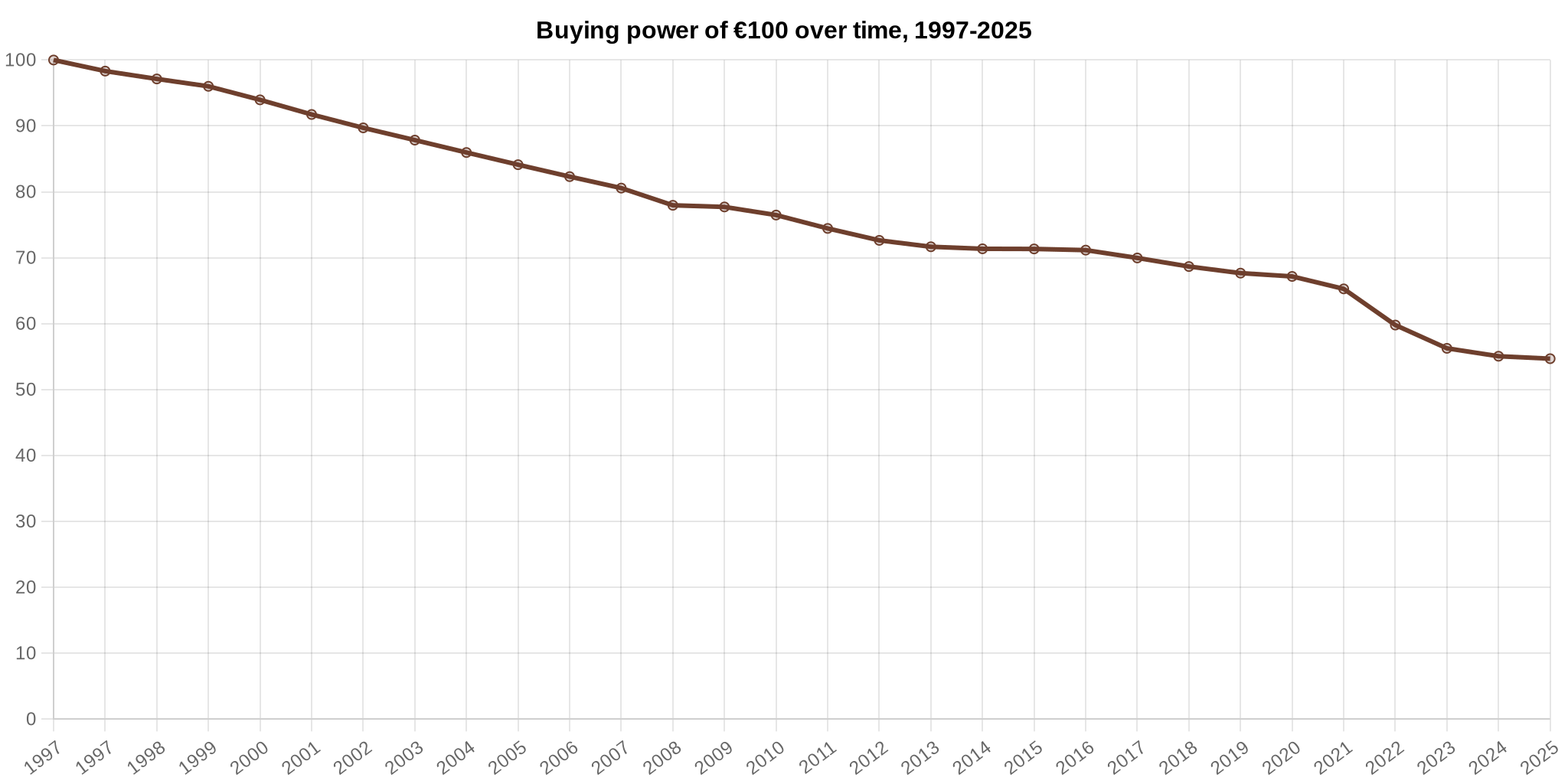

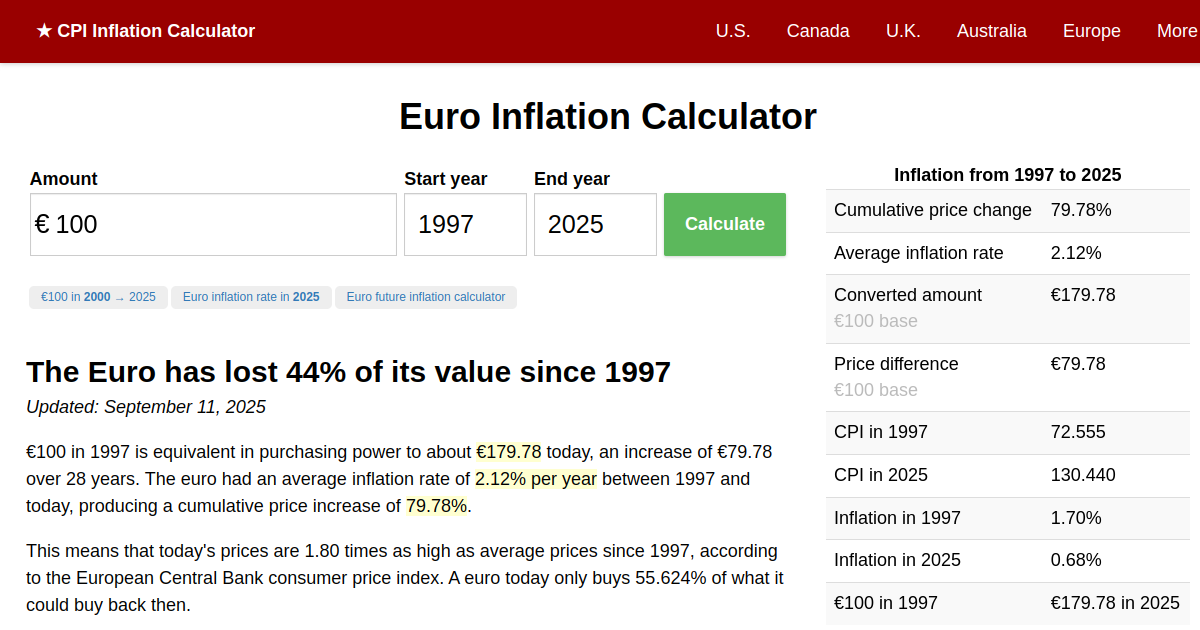

Dévaluation du dollar Dévaluation de l’euro

Dévaluation de l’euro Evolution du Bitcoin

Evolution du Bitcoin

Les matières premières et l’Or

L’Or constitue une protection stratégique indispensable dans le contexte économique actuel, marqué par des tensions géopolitiques persistantes et des incertitudes sur la dette publique qui alimentent la volatilité des marchés traditionnels. L’Or s’impose non seulement comme une valeur refuge historique face à l’érosion monétaire, mais bénéficie surtout d’un nouveau cycle haussier structurel soutenu par une demande institutionnelle massive, notamment de la part des banques centrales cherchant à diversifier leurs réserves hors du dollar .

En complément, les matières premières industrielles et critiques, telles que l’argent ou les terres rares, offrent une exposition tangible à la réalité physique de vos thématiques de croissance, car elles sont les composantes essentielles et irremplaçables des semi-conducteurs, des infrastructures de défense et de la transition énergétique, créant ainsi une couverture naturelle contre l’inflation tout en profitant de la pénurie d’offre structurelle dans ces secteurs clés.

Conclusion

Si votre cash n’est pas investi, la monnaie (EUR/USD) perdra de la valeur et les prix augmenteront, donc votre pouvoir d’achat ne fera que baisser. Si vous investissez en livrets avec rendements garantis (A, PEL, LDDS, LEP) vous perdrez moins, mais le rendement potentiel restera faible en comparaison avec des actifs commme les matières premières, les ETF/Actions, les cryptos, l’immobilier, etc.

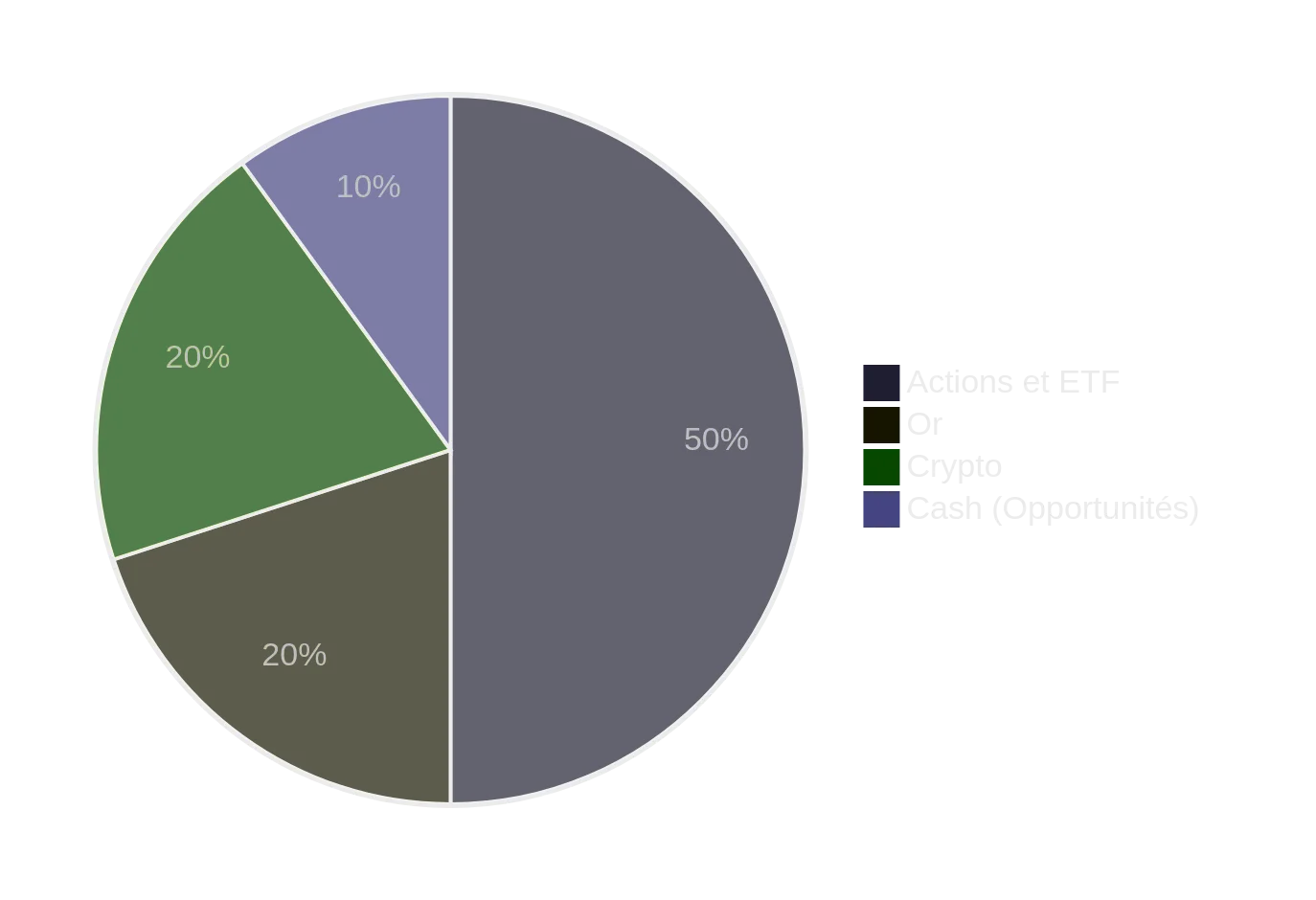

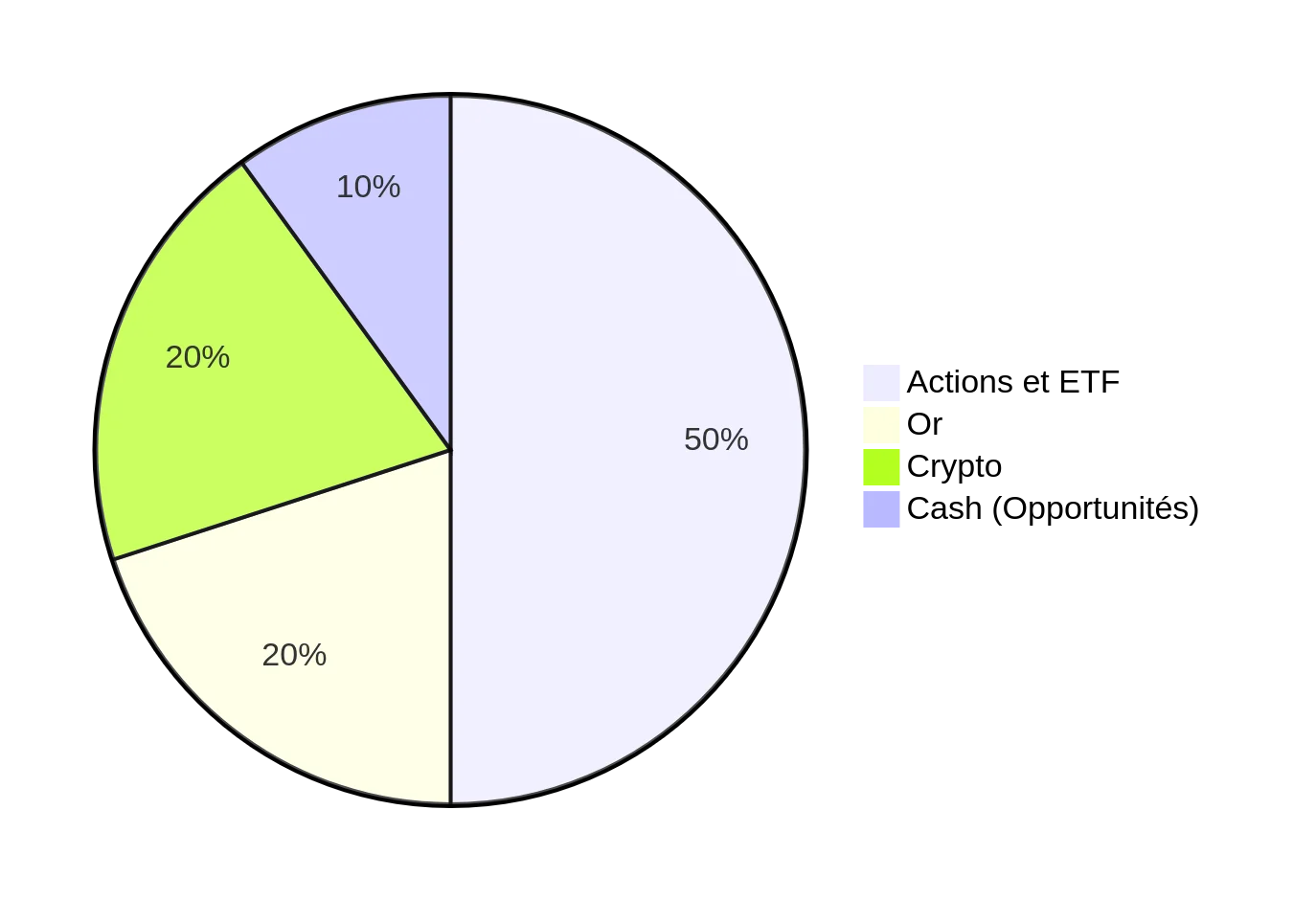

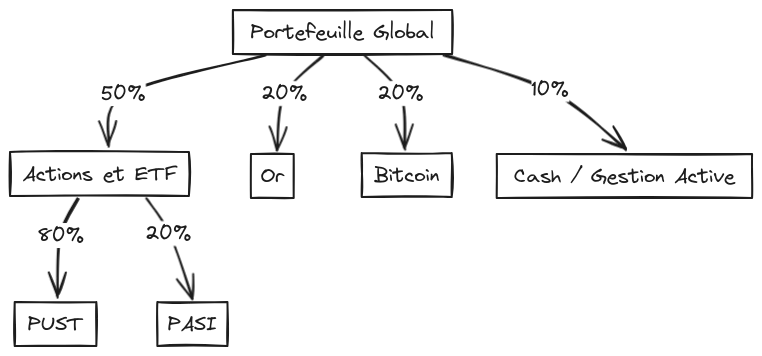

L’US ne repésente pas 100% de mon portefeuille, je suis exposé au marché chinois,je possède également du bitcoin, de l’or et une poche de cash pour de la gestion active comme suivant:

Et voici le détails des valeurs qui constituent mon portefeuille:

Références

Une vidéo qui résume plutôt bien ce qui est dit dans cet article:

Podcast sur l’inflation, l’économie et l’investissement:

ETFs:

Les valeurs sur lesquelles j’ai l’habitude de trader: